Brasília-DF, 24/01/2025. Publicada recentemente (14/01/2025), a LC 212/25 instituiu o Programa de Pagamento de Dívidas dos Estados com a União (Propag), com o objetivo de promover a revisão das dívidas dos Estados e do Distrito Federal, visando apoiar a recuperação fiscal e criar condições estruturais para o desenvolvimento, mediante a instituição do Fundo de Equalização Federativa, além de haver acrescido competência às Cortes de Contas.

Visando debater a nova lei, a Corregedoria do MPCDF promoveu, no dia 23/01 uma tarde de conversas, que contou, inicialmente, com as palestras dos Drs. Selene e Marco, ambos assessores lotados na 2ª Procuradoria do MPCDF.

A discussão iniciou, abordando fatos e dados históricos das renegociações das dívidas dos Estados e do Distrito Federal com a União. Na sequência, adentrou no processo político que deu origem à LC 212/2025, ocorrido desde 2022, em face das dificuldades dos Estados mais endividados em arcarem com o pagamento da dívida para com a União, diante do aumento na taxa de juros pactuada.

Em seguida, foi abordado o ressurgimento da demanda no Senado Federal, materializada no Projeto de Lei Complementar nº 121, de 2024, de autoria do Senador Rodrigo Pacheco, seguido das alterações ocorridas durante o processo legislativo na Câmara dos Deputados, até sua promulgação e vetos pelo Presidente da República.

Por fim, foram examinadas as regras aprovadas e contidas na LC 212/2025, bem como seus efeitos fiscais e impactos financeiros, as novas atribuições dos Tribunais de Contas.

Fique por dentro:

A Dívida Consolidada Líquida (DCL) do DF registrada no 2º quadrimestre de 2024 foi de R$ 7,2 bilhões, e a relação Dívida Consolidada Líquida (DLC) / Receita Corrente Líquida (RCL, ajustada para o cálculo do endividamento) ficou em DLC/RCL = 20,13%, bem abaixo dos limites estabelecidos na Resolução nº 40/2001 do Senado Federal (200% da RCL) e do limite de alerta previsto na Lei de Responsabilidade Fiscal (180% da RCL, ou 90% do limite máximo).

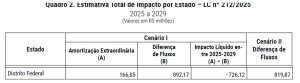

Em recente Nota Técnica SEI nº. 4088/2024/MF, a Secretaria do Tesouro Nacional-STN estimou o impacto da Lei Complementar nº 212/2025 para todos os Estados e o Distrito Federal em dois cenários possíveis: I) amortização extraordinária de 20%, com taxa de juros real de 0% a.a. para todos os Estados; II) amortização extraordinária de 0%, com taxa de juros real de 2% a.a.

Os valores de impacto correspondem à diferença entre os fluxos de pagamentos estimados com os encargos atualmente vigentes e os fluxos de pagamentos calculados com os encargos acima mencionados (0% a.a. ou 2% a.a.)

Para o DF, a estimativa nos próximos 4 anos, nos dois cenários consta abaixo:

Autoria e responsabilidade pelo conteúdo do texto: Dra. Cláudia Fernanda, titular da 2ª Procuradoria do MPC/DF.